借地権を相続したものの住んでいない場合、主な選択肢は①そのまま相続して継続、②譲渡・売却、③相続放棄の3つです。

譲渡・売却する場合は地主の承諾と承諾料(借地権価格の約10%目安)が必要で、譲渡所得税の課税対象となります。ただし、元々居住用だった場合は3000万円の特別控除が適用される可能性があります。一方、相続放棄する場合は家庭裁判所での手続きが必須で、放棄後も一時的な保存義務が残るケースがある点に注意が必要です。

本記事では、借地権の基本知識から相続手続き、各選択肢のメリット・デメリット、必要な費用と税金、専門家への相談方法まで詳しく解説します。

借地権についてお困りの場合は、専門業者が初回無料で対応します。オンラインの場合60分まで、LINEやメールの場合は5往復まで無料でご相談可能です。

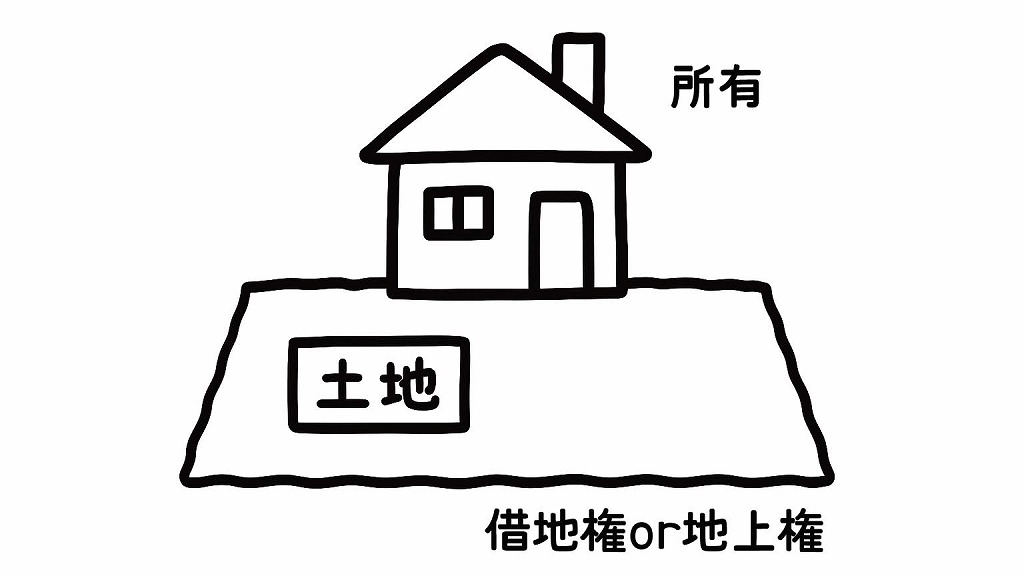

借地権とは?

借地権とは、自分の土地ではない他人の土地に建物を建てて使用する権利のことです。通常、借地権には以下の2つの種類があり、それぞれに特徴があります。

- 地上権:他人の土地を使用して建物や工作物を建てるための強い権利。

- 賃借権:地代を支払い、他人の土地に建物を所有するための権利で、一般的な借地権はこの賃借権に当たります。

相続の対象となる権利の多くは借地権です。そのため、相続したらまず借地権の内容を確認しておきたいところですが、借地権は登記されていないケースが多く、また当時の契約書が残っていない場合もあるため、注意が必要です。

地上権と借地権の違い

借地権と地上権は、いずれも土地の使用に関する権利ですが、法的性質や利用目的が異なります。

1. 借地権(しゃくちけん)

- 定義: 借地権とは、建物を建てる目的で他人の土地を借りる権利で、「地上権」または「土地賃借権」に分類されます。

- 種類:

- 土地賃借権(賃貸借契約による借地権): 契約を通じて地代を支払って土地を借り、建物を所有するための土地利用権。

- 地上権(後述)として設定される場合も含む。

- 存続期間: 借地権の存続期間は、現行の借地借家法(1992年8月1日施行)では建物の種類にかかわらず当初30年と定められており、これより長い期間の定めも有効です(同法第3条)。

- 更新: 借地権者は存続期間満了時に契約の更新を請求でき、地主が遅滞なく異議を述べない限り契約は更新されます。地主が異議を述べるには、自己使用の必要性など正当な事由が必要です(借地借家法第5条、第6条)。また、契約が更新されなかった場合、借地権者は地主に対し、建物を時価で買い取るよう請求できます(建物買取請求権、借地借家法第13条)。

2. 地上権(ちじょうけん)

- 定義: 地上権は、特に他人の土地に工作物や建物などを設置することを目的として設定される使用権であり、借地権の一種に含まれますが、賃貸借契約によらない「物権」としての位置づけが強いのが特徴です。

- 存続期間: 地上権も長期の使用が前提ですが、借地権に比べて存続期間や更新に関する取り決めが柔軟に設定されることが多いです。

- 特徴: 地上権は物権であるため、土地所有者の承諾がなくても自由に譲渡や転貸が可能です(民法第265条参照)。また、契約が終了しても、地上権者が土地に建物などを残すことができる場合があります。

3. 主な違い

- 権利の性質: 借地権は通常、賃貸借契約に基づき地代を支払う義務がある債権的権利で、土地所有者の許可なく他者に譲渡することが制限されています。一方、地上権は物権としての特徴が強く、自由に譲渡や転貸が可能です。

- 更新の権利: 借地権には法定更新の権利があり、正当な理由がない限り更新が認められますが、地上権にはこの更新規定がありません。

- 設定方法: 借地権は賃貸借契約により設定されることが多いのに対し、地上権は直接契約により設定されることが一般的です。

このように、借地権は賃貸借契約を基盤にしている点が大きく、地上権は物権として自由度の高い土地利用が可能な点で異なります。

借地権の相続手続きと名義変更

借地権を譲渡・売却する際には、以下のポイントに注意する必要があります。

1. 地主の承諾

- 借地権の譲渡には、通常、地主の承諾が必要です。地主が承諾を拒む場合でも、裁判所に申し立てを行い、地主の承諾に代わる許可を得ることが可能です。

- 譲渡時に地主への承諾料(名義書換料)も必要とされる場合が多く、地域や物件の条件に応じて1割程度を基準に算出されることが一般的です。

借地権を相続した場合、相続は売買などの特定承継とは異なる「包括承継」にあたるため、地主の承諾や承諾料は不要です。その家に住んでいない場合(空き家の状態)も同様です。

2. 譲渡所得税の計算

- 借地権の譲渡による収入は「譲渡所得」として課税対象となります。譲渡益から控除できる取得費として、契約時の権利金、建物の建築や改修にかかった費用などが含まれます。

- 譲渡益に対する課税計算には所得税が関係し、税制上の控除や特例適用についても確認が必要です。

3. 消費税について

土地や借地権の譲渡自体には消費税はかかりません(消費税法第6条第1項、同法別表第一)。ただし、取引の内容によって異なるケースもあるため、専門的な確認が推奨されます。

4. 地主の介入権

借地人が地主の承諾に代わる許可を裁判所に申し立てた場合に限り、地主は自らが借地権と建物を買い受ける旨を裁判所に申し立てることができます(借地借家法第19条第3項)。これを一般に「地主の介入権」と呼びます。地主がこの介入権を行使する場合、譲渡は地主に対して行われ、一般第三者への譲渡はできなくなります。

5. 譲渡後の権利と義務の継承

借地権の譲渡後、新しい借地人(譲受人)は旧借地人の権利と義務をそのまま引き継ぎます。契約条件や地代の変更がある場合には、譲渡前に地主との確認が不可欠です。

借地権の譲渡は法律や税務に関する手続きが複雑なため、必要に応じて専門家(弁護士、税理士等)に相談することが推奨されます。

借地権を相続放棄する際の手順と注意点

借地権の相続放棄を検討する場合、以下の手順と注意点に留意する必要があります。

(1) 相続放棄の申述手続き

相続放棄を行うには、家庭裁判所での手続きが必要です。相続放棄が認められると、借地権の管理義務も放棄できますが、例外的に保存義務が発生する場合もあります。

(2) 保存義務の発生と管理責任

相続放棄をしても、その放棄時に相続財産を現に占有している場合は、相続人や相続財産清算人へ財産を引き渡すまでの間、その財産を保存する義務を負います(民法第940条第1項、2023年4月1日改正)。特に、他に相続人がいない場合、保存義務により維持管理の負担が残ることに注意が必要です。

借地権を譲渡・売却する場合の注意点

借地権を売却する場合、地主の承諾が必要で、承諾料が発生します。譲渡における注意点は次の通りです。

- 譲渡承諾料:借地権の譲渡時に地主の承諾を得る対価として、譲渡承諾料を支払うのが一般的です。金額に法的な定めはありませんが、実務上は借地権価格の10%程度が相場とされています。

- 測量費用:売却前に境界の確認や測量が必要な場合、通常は売り手側が費用を負担します。

- 譲渡所得税:借地権を売却した場合、譲渡益が発生した場合は譲渡所得税が課されます。過去の更新料などの支払いがある場合、その費用は譲渡益から差し引くことができます。

借地権相続時における税金・費用の計算

借地権相続時には以下の税金や費用が発生することがあります。

(1) 譲渡所得税

借地権を売却した際、譲渡所得が発生した場合には譲渡所得税が課税されます。譲渡所得税の計算には、過去の地代や更新料、承諾料などの支払いを経費として差し引くことができます。

(2) 3000万円の特別控除

相続した借地権がもともと居住用の建物であった場合、売却時には「居住用財産の3000万円特別控除」が適用される可能性があります。この特例を受けるには、相続した建物が元々居住用であったことを証明する必要があります。

借地権の相続の相談先と専門家の役割

借地権の相続に関する相談は、司法書士や弁護士に依頼することが一般的です。登記手続きや契約内容の確認、売却時のトラブル回避のために、次のような専門家のサポートが役立ちます。

- 司法書士:名義変更登記や登記に関する手続きの代行。

- 弁護士:地主とのトラブルや相続放棄に伴う手続きのサポート。

司法書士を探す場合は、日本司法書士会のホームページから検索することができます。

日本司法書士会|公式サイト

上記公式サイト右上の「司法書士検索」ボタンをタップすると検索できます。また、成約がありますが(収入及び資産についての制限)法テラスの無料相談を利用する方法もあります。

無料法律相談のご利用の流れ|法テラス

まず最初に司法書士に相談してみて、司法書士で対応が難しい場合に弁護士に相談すると、費用面を抑えられる可能性があります。

借地物件と相続に関連したよくある質問

この章では参考として、借地権物件と相続に関連したよくある質問と回答を掲載します。

土地は借地で家は持ち家の場合、相続時にどう対応すべきですか?

土地が借地であっても、家が持ち家であれば、借地権は相続の対象になります。相続時には地主に借地契約の更新手続きを相談する必要があります。また、家を放置する場合、維持費や管理責任が発生するため、適切な手続きを行うことをお勧めします。

相続放棄して借地に建つ家を放置することは可能ですか?

相続放棄をすると、借地に建つ家も管理責任を放棄することになりますが、地主との契約上の義務や家屋の解体義務が残ることがあります。家を放置する場合は、放置によるリスクが生じるため、事前に専門家に相談することを推奨します。

借地権の借主が死亡した場合、相続手続きはどうなりますか?

借主が亡くなった場合、借地権は相続人に引き継がれます。ただし、相続後に借地権を継続するためには地主の承諾が必要です。承諾を得られない場合や、借地権を放棄したい場合は解約手続きが必要です。

借地権を相続放棄した場合、地主にはどのように伝えるべきですか?

相続放棄をする場合、地主にその旨を正式に通知し、借地契約の終了についての相談を行います。場合によっては、家屋の解体費用がかかることもありますので、地主と解体や管理の責任分担についても確認しましょう。

借地に建てた家の相続放棄を行うとどうなるのですか?

借地に建てた家の相続放棄を行うと、借地権と建物の相続は放棄されますが、土地の地主との契約に関わる問題が残る可能性があります。家屋の撤去や管理責任が発生するため、事前に専門家へ相談しておくと良いでしょう。

相続で借地に建つ家を放棄したいが、解体費用は誰が負担するのですか?

借地に建つ家を放棄する場合、解体費用は一般的に相続人が負担します。ただし、地主と協議することで負担を分担したり、適切な方法で解決することが可能です。

まとめ

住んでいない借地権物件の相続におけるポイントと注意点を以下にまとめます。

借地権の確認と手続き

借地権の内容確認が最優先です。多くの場合、契約書や登記がないケースもあるため、権利の種類(賃借権・地上権)や期間を確認し、適切な対応を取る必要があります。

譲渡や相続放棄の選択肢

借地権を相続するか放棄するかを検討する際、地主の承諾や承諾料、譲渡所得税、3000万円特別控除などの税務上の優遇措置も考慮しましょう。また、相続放棄する場合は家庭裁判所での手続きが必要ですが、一部の管理義務が発生する可能性もあるため、事前に理解しておくことが重要です。

地主の承諾と手続き費用

借地権の譲渡には地主の承諾と承諾料が必要です。また、地主には介入権があり、第三者への譲渡を希望する場合、地主が優先的に買い取る権利を持つ点も留意しましょう。

税金と費用の計算

借地権の譲渡時には譲渡所得税が課税される場合があるため、契約時の権利金や改修費用を差し引き、譲渡益を正確に計算することが必要です。さらに、居住用財産としての3000万円特別控除が適用されるケースもあるため、専門家に相談して最大限の節税を図りましょう。

専門家のサポートを活用

司法書士による名義変更や登記手続き、弁護士による地主との交渉支援など、専門家のサポートを活用することで、手続きの効率化やリスクの軽減が期待できます。特に相続放棄やトラブル対応には、早めの専門家への相談が推奨されます。

借地権についてお困りの場合は、専門業者が初回無料で対応します。オンラインの場合60分まで、LINEやメールの場合は5往復まで無料でご相談可能です。

参考文献

- e-Gov法令検索(施行日:2023年4月1日)『民法』。 https://elaws.e-gov.go.jp/document?lawid=129AC0000000089 (最終確認:2025年10月17日)

- e-Gov法令検索(施行日:2022年6月17日)『借地借家法』。 https://elaws.e-gov.go.jp/document?lawid=403AC0000000090 (最終確認:2025年10月17日)

- e-Gov法令検索(施行日:2024年4月1日)『租税特別措置法』。 https://elaws.e-gov.go.jp/document?lawid=332AC0000000026 (最終確認:2025年10月17日)

- e-Gov法令検索(施行日:2025年4月1日)『消費税法』。 https://elaws.e-gov.go.jp/document?lawid=363AC0000000108 (最終確認:2025年10月17日)

- 国税庁(2024年4月1日)『No.3306 被相続人の居住用財産(空き家)を売ったときの特例』。 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm (最終確認:2025年10月17日)

[reviewer id=”hide”]

コメント