離婚に伴ってマンションを売却する時、宅建士の立場でまず考えるのは「住宅ローンは?」という点です。

実務では急いで価格査定をしてみて、売却したら残債務(ローンの返済できない部分)が残るかどうかを判断します。残債務が残る状態を「オーバーローン」といいます。

| オーバーローン | 売却が難しく、様々な調整が必要 |

| アンダーローン | 売却がスムーズに進みやすい |

オーバーローンの場合は、金融機関との対応にくわしい不動産会社を選んでください。

ウルズンにご依頼いただく場合は、以下のリンクボタンからご相談いただければサポートいたします。

また、住宅ローンの種類によっても注意が必要になります。

| 単独ローン | 比較的売却しやすいが「連帯保証人」に注意 |

| ペアローン | できるだけ離婚前に売却しておくべき |

ペアローンの場合、筆者としては「可能であればまず売却して、清算してから離婚する方がよい」とおすすめしています。離婚後に元配偶者とのやりとりを続けるのは、かなり負担になるからです。

単独ローンの場合であっても、たとえば「夫名義の住宅ローンで妻が連帯保証人」というケースもありあます。この場合も、離婚前に連帯保証人を変更する手続きを取っておく方が安心です。

この記事では上記の論点を含め、様々な角度から「離婚にともなうマンション売却」を考えていきます。

離婚時のマンション売却は「離婚前」と「離婚後」どちらが得か?

離婚に伴うマンション売却では、タイミングの判断が財産分与の結果を左右します。売却を後回しにして離婚を先に成立させてしまうと、住宅ローンの連帯保証人から外れられない、税制優遇が使えなくなる、元配偶者との連絡が長期化するなど、さまざまな不利益が生じる可能性があるためです。

それを念頭に、離婚時のマンションをいつ売るべきかを考えていきましょう。

原則として「離婚前」の売却が有利な理由とは?

筆者の経験では、離婚が成立してから「最後の最後にマンションを処分する」という人が多かったのですが、実はこれはあまりおすすめできません。

たとえばローンの名義人ではないが「ローンの連帯保証人になっている」という場合、先に離婚してしまうと「本当に連帯保証人から外してくれるのか?」という疑問がつきまといます。

筆者の知人でも「離婚したが元妻を連帯保証人からずっと外していない」という人もいましたし、逆に「離婚後に連帯保証人からはずしてもらえず不安だ」という人もいました。

ここは危険なポイントなので注意してください。

また、離婚前に現金化することで、明確に財産分与ができます。1円単位でお金をわけられるため、話が早くまとまる可能性があります。

さらに、マンションを手放しておけば「元配偶者と連絡する」というストレスから解放されますし、ペアローンなども問題なく解決できます。

税金面のメリット(3,000万円特別控除など)をいかしやすい

また共有名義のマンションの場合は、税制面の優遇措置を最大限に生かせる可能性があります。

自分たちが住んでいたマイホームを売却する際、一定の条件を満たせば「居住用財産の3,000万円特別控除」という制度を利用できます。これは売却益のうち最大3,000万円まで税金の対象から差し引けるという仕組みです。

これは、共有名義の場合、夫婦それぞれが要件を満たせば各人ごとに最大3,000万円の控除を受けられる点です。つまり、夫婦合わせて最大6,000万円分の売却益まで非課税になるため、税負担を大幅に軽減できます。

ただし、この特例には「居住しなくなってから3年目の年末まで」という制限があります。別居が長期化すると、この控除が使えなくなる可能性があります。そこで離婚協議が長引きそうな場合は早めの売却が有利です。

離婚後に財産分与として自宅を相手に渡す場合も控除を使えるケースはありますが、税務判断が複雑になります。離婚前に第三者へ売却する方が課税関係がシンプルで、確実に税制優遇を受けられます。

状況によっては「離婚後」のマンション売却になる事も…

ただし、スムーズに新居が見つからず、マンション売却が離婚後になることもあります。

たとえば子どもの学区の問題から適当な物件が見つからなかったり、進学を控えていて「あと1年はここに住みたい」といったケースも考えられます。

そういった場合は「どちらかが、しばらくその家に住む」ことになります。その場合、まずは離婚協議書や公正証書に、できるだけ具体的にルールを書いておくようにしましょう。

そもそも誰の名義で、誰がローンを支払っているのかを明確にした上で、次のような点を取り決めておいてください。

- 売却完了までの住宅ローン・諸費用を誰が払うか

- ローンや諸費用を支払ったあとの売却益をどう分配するか

- 売却手続きには元配偶者が協力する義務があること(書類や内見対応)

マンションの登記名義人の立場では「売却にちゃんと協力してくれること」を明文化しておくことに実益があります。

一方、名義人でない配偶者もマンションの所有者。民法では「婚姻中に得た財産は夫婦の共有と推定する」と定められていますから、原則としてマンションは共有財産であり「売却益からいくらもらうか」を決めておくべきだといえます。

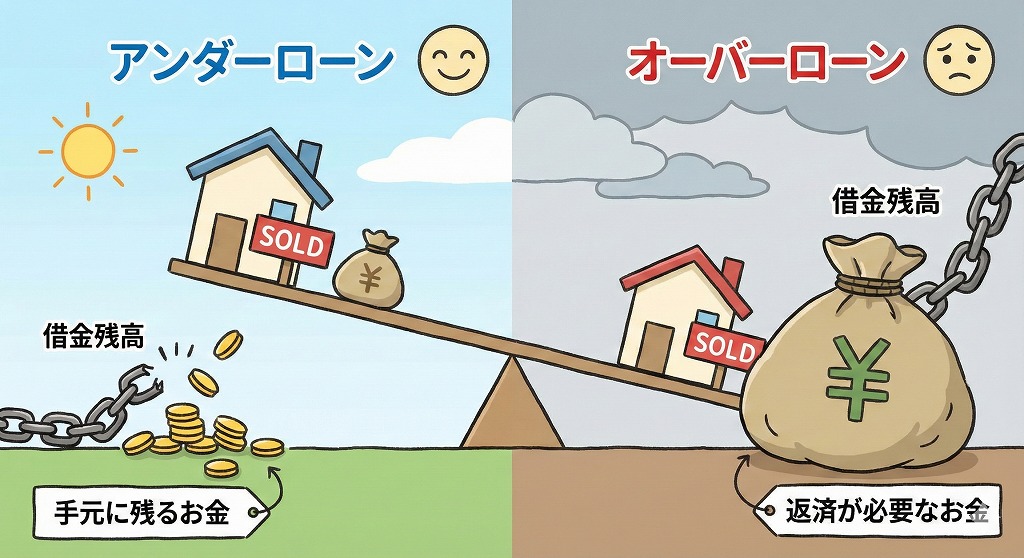

オーバーローンかアンダーローンかの確認方法

離婚に伴いマンションが「売れるか」「売れないか」を二分する、オーバーローン問題。売却したいマンションがいくらで売れるかと、住宅ローンがいくら残っているかを比較します。住宅ローンのほうが多ければ「オーバーローン」の状態。

こうなると、売っても借金だけが残りますし、そもそも金融機関が抵当権を抹消してくれません。ほとんど売却が不可能ということになります。

この場合、取り得る対策は「そのままローンを払い続けて住む」か「任意売却」を選択するか。

任意売却や住宅ローンに詳しい不動産会社に相談し、早め早めに手を打っておく必要があります。

ウルズンでは、沖縄の物件について、任意売却を含めたサポートが可能です。秘密厳守で対応しますので、お気軽にご相談ください。

相手(配偶者)が売却に同意しない場合はどうする?

自分の単有名義であれば、相手が同意しなくても売却可能です。しかし、共有名義のマンションは相手の同意がなければ原則として売却できません。

まずはねばり強い話し合いが基本ですが、それでも無理だった場合、対処法がないわけではありません。

最も有効な方法は、離婚調停の中で財産分与として不動産の処分を申し立てることです。調停委員を介することで、客観的な視点から双方の主張を整理でき、売却後の金銭分配や引越し費用の負担など、具体的な条件提示によって相手の同意を得やすくなります。

それでも合意が得られない場合、法的には「自分の共有持分のみを第三者に売却する」という強硬手段や、「共有物分割請求訴訟」という裁判上の手続きも存在します。ただし、売却価格が大幅に下がったり、時間と費用がかかるなど、デメリットも大きいため、慎重な判断が必要です。

特に住宅ローン残債務が残っているケースでは、なかなか思い切った手段はとりにくいでしょう。弁護士などの専門家に相談してみて、早めに対策をはじめてください。

離婚でマンションを売る前に確認すべき3つの重要事項

離婚に伴うマンション売却を進める前に、まず確認しておくべき重要事項があります。契約内容等を正確に把握しておかないと、売却手続きが進められなかったり、後々トラブルに発展する可能性があります。

マンションの名義と住宅ローンの契約内容

最初に確認しておきたいのはマンションの「所有者名義」と「住宅ローンの契約名義」。この2つが必ずしも一致しているとは限りません。

たとえば妻が頭金を出し、夫が住宅ローンを借りてマンションを購入した場合、「マンションは夫婦の共有名義、住宅ローンは夫の単独名義」となっていることがあります。

マンションの名義は登記簿謄本で確認できます。法務局の窓口やオンラインで取得可能です。一方、住宅ローンの契約内容は、住宅ローンの契約書を見れば確認できます。もし契約書が手元にない場合は、金融機関に問い合わせてください。

登記簿の取得方法については、以下の記事で詳しく解説しています。

とりわけ注意が必要なのは、ペアローン(夫婦それぞれが個別にローンを組む)や連帯債務(2人で1つのローンを負担)の場合です。こういったケースでは、離婚後も双方に返済義務が残り続けるため、慎重に対応してください。

また「連帯保証人」になっているかどうかの確認も必須です。たとえば夫が名義人で妻が連帯保証人の場合、夫がローンを滞納すると妻が返済しなければならなくなります。離婚しても連帯保証人の責任は自動的には消えませんので、これが離婚後の大きなリスクとなります。

2. 住宅ローンの「残債額」の正確な把握

次に確認したいのは、現時点での住宅ローンの残債額(残りの借金額)です。

残債額は、金融機関から定期的に送られてくる「返済予定表」に記載されています。もしこれが手元にない場合は、金融機関に「残高証明書」の発行を依頼してください。残高証明書は有料(通常数百円程度)ですが、正確な残債額を把握するためには必須です。

電話や窓口で残債額を問い合わせることも可能ですが、財産分与の協議資料として残高証明書を取得しておくと役立ちます。

この残債額と次に説明する「マンションの査定額」を比較することで、売却できるかどうか、売却後に借金が残るかどうかが判明します。

マンションの「現在の査定額(市場価値)」

3つ目の確認事項は、マンションが現在いくらで売れるかという市場価値です。

まずは「机上査定(簡易査定)」を活用して、概算の売却価格を知ることから始めましょう。机上査定は、物件情報をもとに不動産会社がおおよその価格を算出するもので、実際に訪問せずにオンラインや電話で依頼できます。

配偶者に知られずに査定を進めたい場合、机上査定なら不動産会社の訪問がないため、バレにくいというメリットがあります。

沖縄であれば、ウルズンが秘密厳守で査定を行います。お急ぎであれば、可能な限り早いタイミングで査定書をお出ししますので、ご相談ください。

沖縄県以外の読者の方は、不動産の一括査定サイトを利用して、査定書を出してもらってください。ひとつおすすめをあげるとしたら、国内で大きなシェアを押さえている「イエウール」がいいでしょう。

※アフィリエイトリンク

この査定額とローン残債を比較することで、「アンダーローン」か「オーバーローン」かが判明します。アンダーローンなら売却がスムーズに進みますが、オーバーローンの場合は対策が必要になります。

【パターン別】住宅ローンが残っている場合の対処法

住宅ローンが残っているマンションを離婚時に処分する場合、その残債額と売却価格の関係によって対応方法が違ってきます。ここでは3つのパターンに分けて解説します。

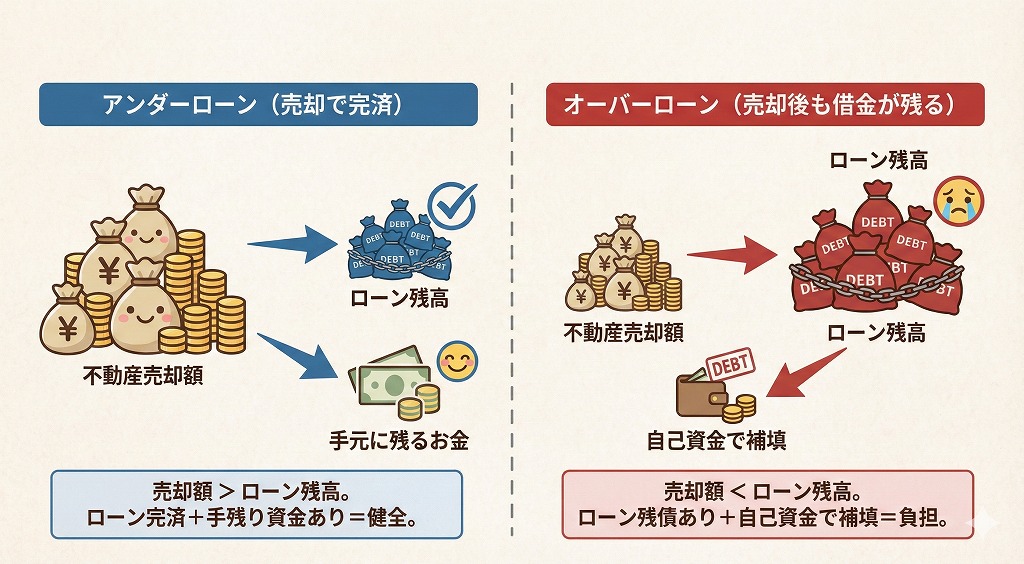

アンダーローン(売却額 > ローン残債)の場合

売却価格が住宅ローンの残債を上回っている状態が「アンダーローン」です。これは最もスムーズに売却完了できるケース。

たとえばマンションが3,000万円で売れて、ローン残債が2,000万円の場合、売却益は1,000万円です。この1,000万円から仲介手数料などの諸経費(売却価格の5〜7%程度)を差し引いた残りが、実際に手元に残る現金となります。

財産分与では、この手残り金を原則として2分の1ずつ分けるのが一般的です。ただし、夫婦の話し合いで「引越し費用を多めに負担する」「子供の養育環境を考慮して配分を調整する」といった柔軟な取り決めも可能です。

アンダーローンであれば、売却代金で住宅ローンを完済し、金融機関が抵当権を抹消してくれるため、手続きは比較的スムーズです。

オーバーローン(売却額 < ローン残債)の場合

売却価格よりもローン残債の方が多い状態が「オーバーローン」です。この状態では、売却しても借金が残ってしまうため、通常の方法では売却できません。

たとえばマンションの売却価格が2,500万円なのに対し、ローン残債が3,000万円の場合、差額の500万円をどこかで補填しなければ、金融機関は抵当権の抹消に応じてくれません。

対処法1:自己資金で補填する

手持ちの預貯金で不足分(上記の例では500万円)を一括返済し、ローンを完済してから売却する方法です。ただし、離婚後の新生活に必要な資金を圧迫する可能性があるため、慎重な判断が必要です。

対処法2:任意売却を検討する

自己資金での補填が難しい場合、金融機関の同意を得て残債がある状態で売却する「任意売却」という方法があります。

任意売却では、売却後に残った借金は分割で返済していくことになります。競売(裁判所による強制売却)と比べると、市場価格に近い金額で売却できるため、残債を少なくできる可能性があります。

任意売却を検討する場合は、任意売却に詳しい不動産会社や金融機関に早めに相談することをお勧めします。

ペアローン・連帯保証人が絡む場合の注意点

夫婦でペアローンを組んでいたり、一方が連帯保証人になっている場合は、特に注意が必要です。

ペアローンの場合、夫婦それぞれが個別にローンを組み、互いに連帯保証人となっています。離婚してもこの関係は自動的には解消されません。どちらかがローンを滞納すると、もう一方に返済義務が生じます。

連帯保証人の場合も同様です。たとえば夫名義のローンの連帯保証人が妻の場合、離婚後に夫が返済を滞納すれば、妻に督促が来ます。

これらを解消するには、以下のいずれかの対応を取る必要があります。

- 借り換えで単有名義化する

- マンションを(なるべく離婚前に)売却する

- 保証人を変更する

住み続ける人が決まっている場合は①の単有化も検討できます。ただ、①も②の保証人の変更も意外と難しく、スムーズに手続きできるとは限りません。

また金融機関との交渉には専門的な知識が必要なため、住宅ローンに詳しい不動産会社や弁護士に相談することをお勧めします。

離婚に伴う「財産分与」の基礎知識と注意点

離婚時のマンション処分を考える上で、「財産分与」の仕組みを正しく理解しておくことが重要です。

財産分与の対象となる範囲と期間

財産分与とは、婚姻中に夫婦が協力して築いた財産を、離婚時に公平に分け合う制度です(民法第768条)。

対象となる期間

財産分与の対象となるのは、原則として「結婚から別居時まで」の期間に形成された財産です。別居している場合、家庭裁判所の実務では「経済的な協力関係が消滅した時点」である別居時を基準とすることが一般的です。

同居したまま離婚する場合は、離婚時までの財産が対象となります。

対象となる財産

夫婦どちらの名義であっても、婚姻中に協力して形成した財産はすべて財産分与の対象です。具体的には次のようなものがあげられます。

- 不動産(マンション、戸建て、土地)

- 預貯金

- 株式・投資信託

- 自動車

- 生命保険の解約返戻金

- 退職金(婚姻期間に対応する部分)

- 家財道具

夫の単独名義で購入したマンションでも、婚姻中に夫婦の協力で取得したものであれば財産分与の対象となるということです。

対象外となる財産(特有財産)

一方、財産分与の対象にならないものもあります。

- 結婚前から所有していた財産

- 結婚後でも親から相続・贈与を受けた財産

- 明らかに個人的な日用品・身の回り品

こういったものは一般に財産分与の対象になりません。

慰謝料・養育費と不動産の相殺は要注意

離婚時には、財産分与のほかに「慰謝料」や「養育費」の取り決めも行われますが、これらを安易に相殺することは避けるべきです。

よくある危険なパターン

「マンションを妻に渡すから、慰謝料はなしにしよう」 「家をあげるから、養育費は払わなくていいよね」

このような口約束は、将来大きなトラブルにつながりかねません。特に養育費については、子供の扶養義務に基づくものであり、親同士の都合で免除できません。

たとえば「家をあげたから養育費なし」という約束をしても、数年後に子供の医療費や教育費が必要になった際、改めて養育費を請求される可能性があります。裁判所も、子供の福祉を優先して養育費の支払いを命じることがあります。

相手が協力的でない・連絡を取りたくない場合の進め方

離婚協議が感情的になると、「相手の顔も見たくない」「直接話したくない」という状況に陥ることがあります。しかし、マンション売却には書類への署名や内覧対応など、どうしても協力が必要な場面が出てきます。

そういった場合の進め方や注意点についても押さえておきましょう。

不動産会社を「仲介役」として活用する

信頼できる不動産会社の担当者をみつけておく必要がありますが、離婚協議中の配偶者とのやりとりを仲介してもらうという方法もあります。

もちろん本来の不動産仲介業務ではありませんが、引き受けてくれる人も多いはずです。

売却価格の相談や日程調整など、仲介業務に必要なことはひととおりお願いしてしまっていいでしょう。

勝手に売却されないための「処分禁止の仮処分」等の法的手段

相手が非協力的な場合、気になるのは黙ってマンションを売却されるなどの行為。離婚協議がなかなか進まず、相手が財産を隠そうとしているような場合も気になります。

すでに述べたとおり「婚姻中に得た財産は夫婦の共有と推定される」ものですから、結婚後に買ったマンションであれば、たとえ単有名義であっても夫婦共有が原則です。

こういった場合、処分禁止の仮処分を申し立てるなどの方法で、自分の財産を守ることができる場合があります。

「処分禁止の仮処分」とは、裁判所に申し立てることで、不動産の売却などの処分を一時的に禁止する法的措置です。

この仮処分が認められて登記簿に記載されると、その後に不動産を購入した第三者は所有権を主張できなくなるため、事実上、売却が不可能になります。

自分で申し立てることも不可能ではありませんが、ぜひ弁護士さんに相談してください。その方がスムーズで確実に権利を保全することができます。

離婚時のマンション売却に関するFAQ

この章では、離婚時のマンション売却について、よくある質問にお答えします。

Q. 夫名義のマンションに妻と子が住み続けることは可能ですか?

A. 法律上は可能ですが、リスクが高いためおすすめできません。

夫名義のマンションに妻と子が住み続ける場合、最大のリスクは夫がローンを滞納した際に、マンションが競売にかけられ、強制退去させられる可能性があるという点です。

離婚直後は夫もきちんと支払うつもりでいても、以下のような状況変化で支払いが困難になることがあります:

- 再婚して新たな家族ができ、支出が増えた

- 転職や失業で収入が減った

- 自分が住んでいない家のローンを払う意欲が低下した

さらに、住宅ローンは「契約者が自分で住むこと」を前提に低金利で組まれています。金融機関に無断で名義人以外が住み続けると、契約違反として一括返済を求められるリスクもあります。

より安全な対策

- ローンの名義変更(借り換え):妻に安定した収入があれば、妻名義で住宅ローンを借り換える方法があります。ただし金融機関の審査に通る必要があります。

- マンションを売却して清算:最もリスクが少ない方法です。売却益を分けて、それぞれが新たな住まいを確保する方が、長期的には安心です。

どうしても住み続けたい場合は、「ローン完済後に名義を変更する」旨を離婚協議書や公正証書に明記し、夫の支払い状況を定期的に確認できる仕組みを作っておくべきでしょう。

Q. 離婚協議中に勝手に査定に出してもバレませんか?

A. 査定だけなら問題ありませんが、実際の売却活動(媒介契約の締結、購入希望者の内覧対応など)には、共有名義の場合は全員の同意と署名が必要です。

単独名義の場合でも、離婚協議中に勝手に売却しようとすると、相手から「財産分与を不当に妨害した」として処分禁止の仮処分を申し立てられる可能性もあります。

まずは机上査定で概算を把握し、その情報をもとに配偶者と冷静に話し合うことをおすすめします。

Q. 売却活動中の内覧で「離婚する」と伝えるべきですか?

A. 積極的に伝える必要はありませんが、売却理由を聞かれた際は前向きな回答を用意しておきましょう。

購入希望者に対して、積極的に「離婚するので売りたい」と告げる必要まではありません。「離婚するなら急いでいるだろうから、値引き交渉しやすいな」と足元を見られる可能性もあります。

ただ、聞かれたら正直に答えた方がいいかもしれません。

不動産会社の担当者と事前に口裏を合わせ、以下のような前向きな理由を伝えるという方法もあります。

- 「資産整理のため」

- 「家族構成の変化に伴い、より適した物件への引っ越しを考えているため」

これくらいなら嘘でもなく、ギリギリ許される範囲でしょう。あまり買う気がなさそうな人に対しては「個人的な事情で」と濁す程度でも十分です。

不動産会社の担当者は、こうした対応に慣れていますので、内覧前に打ち合わせしておくといいでしょう。

まとめ|新生活への第一歩は「資産の現状把握」から

離婚に伴うマンション売却で最も重要なのは「いまマンションがどんな状況にあるのか」を正確に把握し、「いつ売るべきか」を見極めることです。

オーバーローンかアンダーローンか、単独名義か共有名義か、連帯保証人がいるのかいないのか……こういった点を確認しておくことで、対策が明確になります。

そして原則として、離婚前に売却して現金化しておくことが、さまざまな面で有利に働きます。

まず「現在のマンションがいくらで売れるのか」「住宅ローンの残債はいくらか」を正確に把握することからスタートしましょう。机上査定なら配偶者に知られることなく、おおよその売却価格を知ることができます。その査定額とローン残債を比較すれば、売却が可能なのか、任意売却などの特別な対応が必要なのかが判明します。

沖縄県内の物件であれば、ウルズンが秘密厳守で査定を行います。オーバーローンの場合の任意売却サポートも含め、不動産売却の豊富な実務経験を生かして対処します。

新しい人生への第一歩は、現状を知ることから始まります。査定は無料ですから、まずは一歩を踏み出してみてください。

沖縄県外の方は、全国対応の一括査定サイト「イエウール」などをご活用ください。

コメント